19/12/2019

finans bakımından genellikle dikkatsiz eski 20 ila 30 yıl arasında gençler. Biz geçimini, harcamak Onların ihtiyaçları, eğlence ve hobiler, ancak bu bile onların bütçe veya yatırım fırsatları para rasyonel harcamaları düşünmüyorum için.

para için farklı bir tutum olduğunu ve sayı onunla ilgisi yok - Aslında, bu, böylece yatırım ve bütçe hesaplaması ne kadar kazanmak önemli değil.

Bu mesaj size istikrarlı alırsanız mali yönetmek için nasıl ilgili maaş ve nadiren tarafında bir gelire sahip.

Eğer çok yardımcı olacak bir hatta mütevazı maaş mükemmel çalışır stratejinin açıklamasını yanı sıra çeşitli araçlar bulacaksınız Aşağıda daha uygun mali yönetmek için.

ABD'de, bütün elverişli servis saplantı Mint.comHangi tüm mali işlemlerin takip edebilirsiniz.

Kayıt tamamlandıktan sonra kullanıcı kredi kartı bilgilerini girer ve daha sonra onların hizmetini kullanarak tüm izleyebilir Gelir ve giderler, bütçe planlamak maliyet optimizasyonu konusunda tavsiye ve aşan yüzde bildirimleri almak krediler.

Ülkemizde benzer hizmetler henüz. Tabii ki, Amerikalılar aksine Rus tüketiciler kredi kartlarını kullanmak isteyen olarak değildir ve birçok yerde hala kredi kartı ile ödeme için alamadım.

Buna rağmen, bütçenizi, zamanlama çalıştırmak ve tüm giderler kayıt ve zamanlanmış ödeme bildirimi alabilmesini mobil uygulamalar ile çeşitli kullanışlı hizmetler vardır. Ben yerli defter iletken, diğer bir deyişle, Rus Muhasebe Finans için birkaç ücretsiz hizmetler bulunamadı veya.

hemen sınıf adının pahasına kendilerine dikkat çekiyor hizmeti. O herhangi bir ek elemanlar ve kolay kayıt tutma olmadan, çok basit bir arayüze sahiptir. Ancak bu durum, bu tür "Alfa-banka" VTB 24 ve diğerleri gibi işlemlerden bazı bankaların indirirken olasılığını ortadan kaldırmamaktadır.

Orada yerleşik bir analiz ve raporlar: gelirler ve giderler, borç ve nakit için karşılaştırma dönemleri haritası. kullanıcı dostu bir tablo ve grafikler halinde tüm bu. mali hedeflerin belirlenmesi için bir olasılık da vardır, her şey oldukça kolay ve basittir.

Mobil sürüm Web hizmeti ile senkronize ve aile muhasebe paylaşma yeteneğini de içerir, bankadan SMS tanır ve otomatik gelir ve giderleri içine girer.

Hemen kayıttan sonra kısa bir form doldurmak, veri kategorileri ve temel önerilerin bir listesini oluşturmak için faydalı olacaktır. Ibid hemen yakın gelecekte birikir arzu edilir "emniyet yastığı", bildirmektedir.

Doğrudan banka Sberbank, VTB dahil olmak üzere bazı Rus bankalarının kartları, ve diğerleri, ve indirme işlemlerinin hesabınıza senkronize edebilirsiniz.

Buna ek olarak, program otomatik olarak işlemlerindeki hakkında bir ipucu verecektir göre hangi göstergelerin finansal durum yoktur.

Bu hizmet çok basittir. Hiçbir büyük analitik yetenekleri bankalarla ve senkronizasyon (yıllık nakit akışı analizi vardır), ama hiçbir şeye başa gerekli değildir. Servis Eğer ilk işlem, ve işte yapmak, koçluk başlamak sağlayın!

, Eklenti gelir ve gider - (hedef eklenir zaten böyle bir tatil ya da "güvenlik yastık", bir tık kadar hazır bir hedefleri var) tasarruf için bir bütçe, belirlenen hedeflere oluşturun.

Aklımdaki Benim

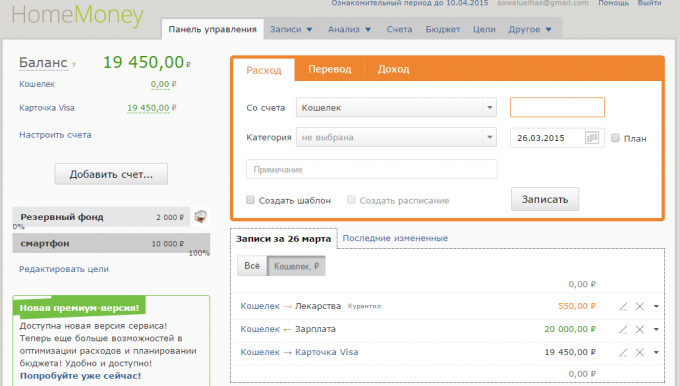

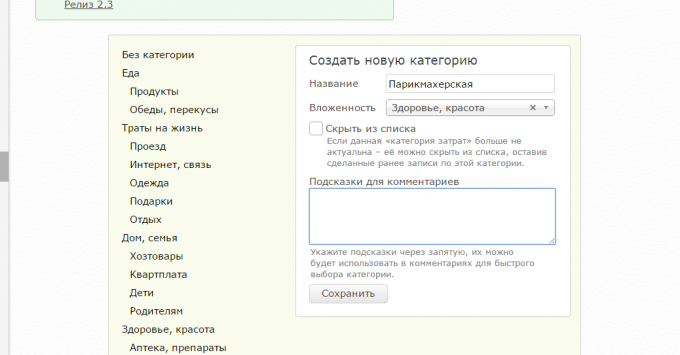

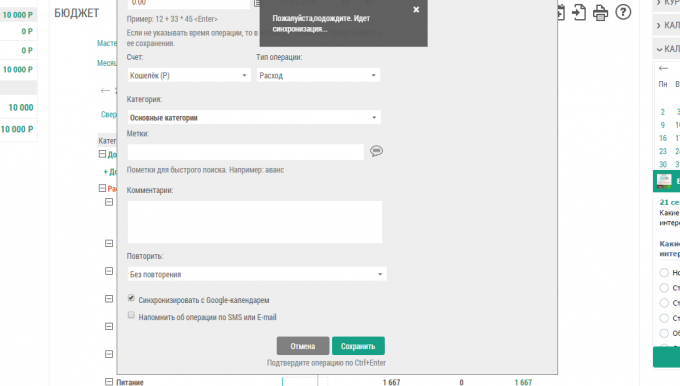

Hesaplar arasında aynı gelir, gider ve hareket her vardır. Gelir ve gider kategorileri ayrı bir bölüm "Başvurular" eklendi ve sadece işlemler girerken değilken edilir. Ama oldukça uygundur sık tekrarlayan masraflarından şablonlar vardır.

Bütçe planlaması ve finansal hedefleri, büyük veya orta, bir prim hesabı gerekir. Ancak, böyle bir hesap yukarıdaki programlarından birinde var ve onsuz sen olasılıklar az alacak.

Bu web hizmetlerinden herhangi iOS ve Android için mobil uygulamaları var olan mobil cihazınızdan masraflarını girmek çünkü ne çok daha kolaydır, iyidir.

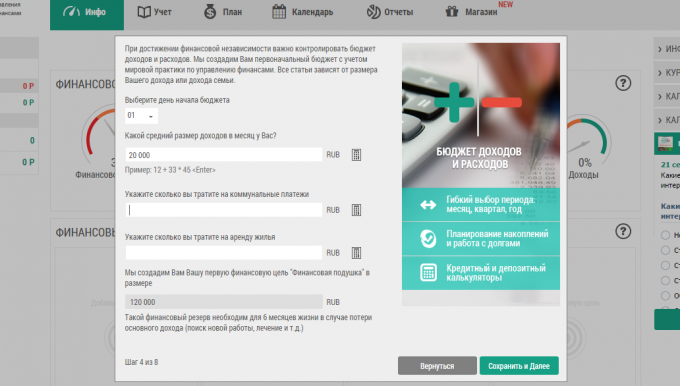

Ilk şey Hesabınızı oluşturduktan sonra yapılacak - planlamak senin bütçe. Eğer resmi olarak kesinlikle ayda iki kez ödeme ve tüm vergiler zaten düşülür edin. Dolayısıyla, sadece ücretlerin tutarı girin.

Sonra böyle bir daire, seyahat, internet ve benzeri için ödeme olarak yinelenen harcamalar için her ay bütçe doldurun. Bu ödünç borç, çocuk bakımı, mutlaka açıkça ay sonra ay tekrarlanan yaşlı anne ve diğer giderlerini verdiklerini miktarı olabilir.

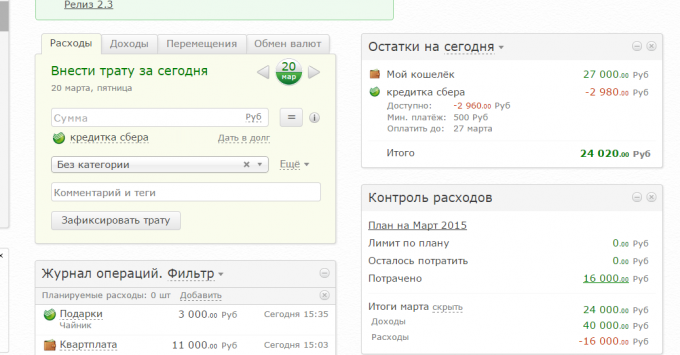

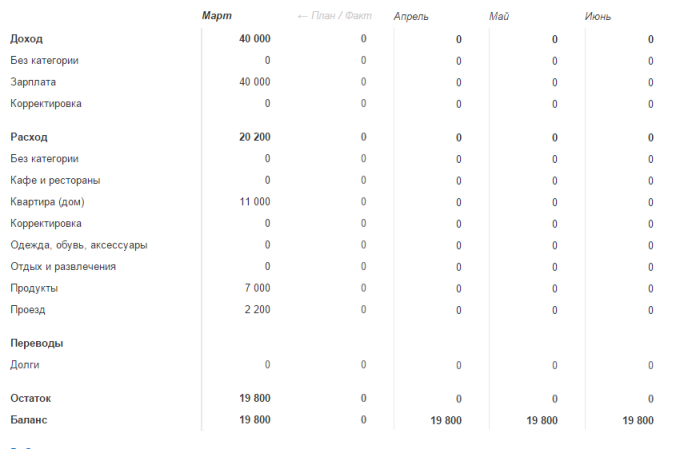

olarak zaten harcandığını, farklı kategorilere geçirmek istiyorum ne kadar ve kaç tane daha, bir gevşek bütçesini geçirmek mümkün olacaktır: Artık bütçenizin grafiğini görebilirsiniz.

Sen "her ihtimale karşı" "Diğer her şey" veya ayrı bir kategori oluşturabilirsiniz. Bütçeniz göre harcamak için planlanan vardı parayı Orada tutulacaktır. Yani riskler için ücretsiz para var ne kadar daha doğru bir fikir olacaktır.

bütçesini planlama itibaren zaten son maaş geçirdim, ancak avans henüz gelmedi ama yakında olacak nakit sıkıntısı çeken bir süre için kredi kartlarını kullanmak çok daha uygundur.

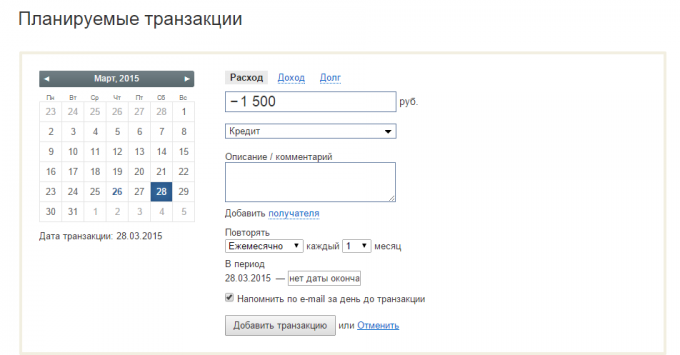

Program ödeme için gerekli ne kadar para varsa ve hangi tarihte, reçete edilir. Yani bir ödeme yapmak unutmayacağım ve ödeme ilgi olmayacaktır.

Bu amaçla Kolay Finans özel özelliği - otomatik ödemeler Google Takvim'de tarihleri yanı sıra e-posta ve SMS yoluyla hatırlatıcı.

"Zen-mani" de böyle bir fırsat var, ama Google Takvim olmadan. Sen işlemler yinelenen zamanlayabilirsiniz ve e-posta ile onlar hakkında hatırlatıcı alırlar ilerlemek.

Eğer bu bütçe içinde bir ay kalmak için bir bütçe ve giderlerinizin yapmak Yani. Tamam, tasarruf düşünmek zamanı. belirli bir miktar faturanızda tasarruf olarak aktarılır her ay, böylece de bir hizmet özelleştirebilirsiniz.

tasarrufu için mükemmel gol - "acil durum". güvenlik - Bu hesap parayı sağlamak zorunda şeyi vereceğim.

Sen acil durumlarda iş olmadan hayatımın altı ay sürecek toplamı, erteleme tavsiye edilir daha sık tasarruf ne kadar büyük karar verirler. Zaten birkaç ay potansiyel müşteriler ev muhasebe varsa, bu oldukça basit olacaktır: ay ve altı ile çarpın sayısı için Ortalama gerçek bütçesini alır.

Bu miktar birikmiş olduğunda, bir iş, araba veya mülk dışarı olacağım böyle en uç durumda dek dokunmayın. Sen "her ihtimale karşı" sen çok daha rahat, daha güvenli ve daha güvenli hissedeceksiniz para rezervi ile, göreceksiniz.

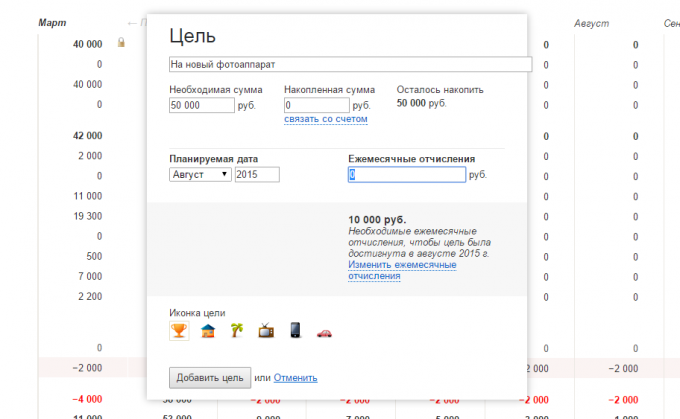

Sen birikim için başka hedefleri ayarlayabilirsiniz. Önümüzdeki tatil veya başka bir şey için tasarruf "Fon satan", majör ya da değil, farklı alımları olabilir.

Eğer bütçeyi hesaplarsak, açıkça bir şey, bir olay veya tatil her ay için kaydedebilirsiniz ne kadar para anlayabiliriz.

Örneğin, bütçenin fazlalık ve genel giderler içinde her ay 5000 ruble kaldığını görüyoruz. Sen "yeni akıllı telefon satın almak" gibi bir hedef, ayarlayabilir ve program gerekli miktarda, diyelim ki, yaz sonuna birikmeye her ay kaydetmeniz gerekir ne kadar hesaplar. Sonuç olarak, kişisel finans zihin ve açıklık barış olsun.

Ve kişisel mali planı? araçları ne kullanmalıyım?