19/12/2019

Alexander Afanasyev

İş finans uzmanı en Consult-bürosu "değil donuk mali».

Birçok girişimci finansal muhasebe tutmuyorum. Onlar gelir ve harcamalarında sürücü maksimum tabak var. Hatta bazıları bir deftere her şeyi yazmak. Ama bu küçük iyi - bilgiler eksik, iş sonunda kârsız hale gelir.

O kadar küçük bir işletme finansal muhasebe yapmanın hiçbir kültürdür bu oldu. tüm girişimcilerin ilk pazarlama ve satış inceliyorlar. Ama orta ölçekli veya daha büyük büyümek gerçek dışı finansal muhasebe iş temellerini bilmeden.

istatistiklere göre,İş üç yıl yaşar., Küçük işletmeler nadiren üç yıldan daha uzun yaşar. yönetim ve finans için sadece cehalet çerçevesi olduğuna dair bir his var. Finans - sadece plakanın en numaralarının toplanması ve bunu yapmaya yardım kararları, plan eylemlerine bilgi ve hedeflere ulaşmak değildir. İş anlaşılabilir ve yönetilebilir ve sadece bir şey hamle yerde olduğu gibi.

kimin sıhhi tesisat dükkanı Simon, Temsil. Isı iken, insanlar aktif tuvaletler, küvet, karıştırıcılar değişen, onarım ilgileniyoruz. Şirketin hesabına gişede ve biriktikçe de Semen kadar para sonbaharda emri.

Simon yeni iPhone ve MacBook istedi. yerleşimden 200 bin mağaza hesabı çekildi ve aldım.

İşadamı çalışanları maaş verdi ve kira ödemek. Ama sonra tedarikçisi aradı ve o yarın teslim mallar için ödeme günüdür hatırlattı. Simon, onun bilgisayarında açık çevrimiçi banka gitti ve 300 bin yeterince yok. Ben almak zorunda borç.

Meni 30 gün sevkiyat sonra satıcıya ödemek zorunda olduğu kaydedilmez. Halen biz tedarikçiden bir ferahlık alırsak, nasıl evde parasını tutmasını anlamadı ve her durumda onlar harcanan edilemez.

Ve bu sadece olası durumlara biridir. Onlar stokları gömülü olduğundan, bazı girişimciler, çalışmak artı, ama para yok. Diğerleri çok uzun bir gecikme vermek ve müşteri nihayet ödeyene kadar ekmek ve su üzerinde yaşar.

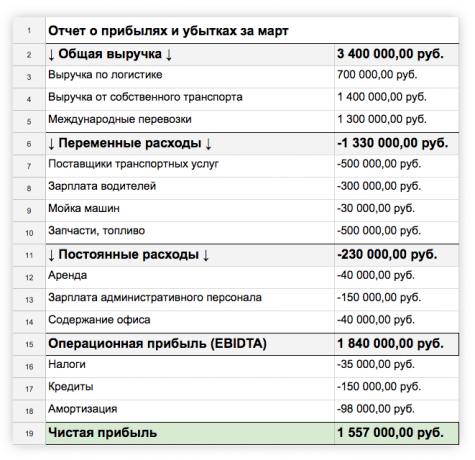

Finansal muhasebe - işletmeler kontrol altında mali saklamanızı sağlar raporlama sistemi. Üç raporların oluşur - nakit, gelir tablosu ve bilançosunu akışları. Birlikte ele alındığında, bu raporlar önemli sorulara yanıt: şirket büyüyor olsun, neden orada etkin yönetim karı bu yüzden, karlarını artırmak için nasıl çalıştığını, nakit boşlukları ve para yok. Bu bilgiler olmadan, kafa bir iş çalıştırmak için zordur.

Ne kadar para gelir ve hesaplarından gider.

kira ve maaş ödemesi, mal alım: başın raporunda o para yükümlülüklerini yerine getirmek için yeterli iş olacaktır görür. KDV olmadan hesaplarına para kontrol olmayacak ve sonuçta nakit boşluklara düşen - iş çalışma ve ücret faturaları için hiçbir fayda vardır durum.

Birlikte nakit akış tablosunda ile ödemeler takvimin yapılmalıdır. Planlı gelecekteki kazançlarını ve yazma-off para kazanmak için gereklidir. Bu şekilde nakit boşlukları tahmin ve önceden harekete geçebilir.

Kapalı eylemler veya yükü üzerinde Gelir ve işletme giderleri.

adı geçen net iş kar başın raporunda.

Kar - gişede para değil. Bir zarar eden işletme olarak, tam bir nakit gişe olabilir karlı iken - boş. İki örnekle bunu düşünün.

varlık ve işletmenin yükümlülükleri. Varlıklar - şirket gayrimenkul, ekipman, envanter sahip olduklarını hepsi bu. Yükümlülükler - iş varlıklarını satın paradır.

kimin para iş ve büyüyen geliştirir olmadığını Başkanı bilir. Ayrıca gördüğü dengesine, iş karlılık budur.

Bir girişimci üç rapor yürüten düşünün. SDS göre, o para yok olduğunu görür. Orada kar - OPiU görünüyor. Sonra dengeyi kontrol eder ve kar anlar - Mal ve yeni ekipman komple depolama.

onun özelliktir - sahibi tüm para şirketi olduğunu düşünür. Sadece tırmanıp edemez ayrı beden, yeni bir akıllı telefon 100,000 toplamak - iş Bunun nedeni, yanlış.

Üstelik, para sahibi bile şirkete ait olmayabilir harcamaktadır. Örneğin, para Proje için avans ödemesi verildi ve eserleri henüz geçmedi ise - basitçe hesabınızdaki saklanan şirket ve müşteri değil özelliği.

Daha girişimci, iş zarar vermeden kendinizi alabilir anlayamıyorum. Bu bilmek için, düzgün gelecekteki giderleri ve gelişimi için planlamak ve ancak o zaman temettü alma kar dikkate almak gerekir.

Çoğu zaman, şirket hesaplarında nakit veya para kâr söyledi: gelir ve giderlerin kesinti ve belirli bir miktar kazanır. Ama bu yanlış. Kar - Cari hesapla ilgili rakamlar dokundu veya ifade edilemeyen sanal figür vardır.

kar Bunun yanlış hesaplama sorunu kafa Onun sonuca dayanarak yapım şirketi etkin veya değil çalışıyor. Ama para miktarı verimliliği ve performans artışı ile ilgisi yoktur.

yöneticisi düzgün ya bu yapmaz hiç hedeflerini belirlerse, şirket gelişmez. Çoğu zaman, insanların bu şekilde düşünüyorum: "daha iyi olur, kazanmak." Böyle Amacıyla hiçbir özellikleri yok, plan yok sayısallaştırma. Çünkü tek bir yerde zaman işaretleme bu işin, tavanda durduğu, ve iş adamı yeni bir projeye atlar.

Planlama ve planın icra - şirket yönetiminin temel bir parçası. Gerçek% 80-90 gelir planına bir finansal model oluşturma, sen kar hedef koymak ve bir geliştirmeniz gerekir farklı senaryolar, hesapla bütçeleri, son tarihler ve atama sorumluluk ve düzenli uygulanmasını izlemek planı. Bu olmadan, küçük işletmeler ve ilk üç yıl içinde kapatılacak.

Mantık basit gibi görünüyor: daha fazla satış, daha fazla gelir. Ama dikkate almak gerektiğini büyüyen satış ve yeni işe maliyeti ile çalışanlarEk satış hacmi teslimatı organize hammadde ve ürünlerin satın alın. Maliyetler genellikle arkatasara ve gelecekteki satışlarından dikkate paranın sadece miktarını alır edilir.

Eğer satışlarda bir artış düşünmüyorsanız, bunun yerine kar kaybı kazanabilir. Şirkete yeterli para olacak, işçi sermayeyi nasıl etkilediğini, bu kendileri için gerektirecektir maliyeti ne açıkça geliri artırmak için nasıl anlamak gerekir. değil başlangıçta Eğer ikisinden biri şanslı ya da değil, satışlarda bir artış dijital ortama. muhasebe düzgün yapılır ve şirket aslında kaybediyor ise, kayıp sadece artacaktır.

yerine sezgi yerine, sayılar temelinde iş yapmak için Finansal Muhasebe gerek. Başlangıç raporu KDV'ye ona yol gösterin. Bu en kolay yoludur. Tüm cüzdan boyunca her gün gelir ve giderlerini olun hesaplarındaki paranın gerçek miktarı ile karşılaştırılması.

SDS şablon →

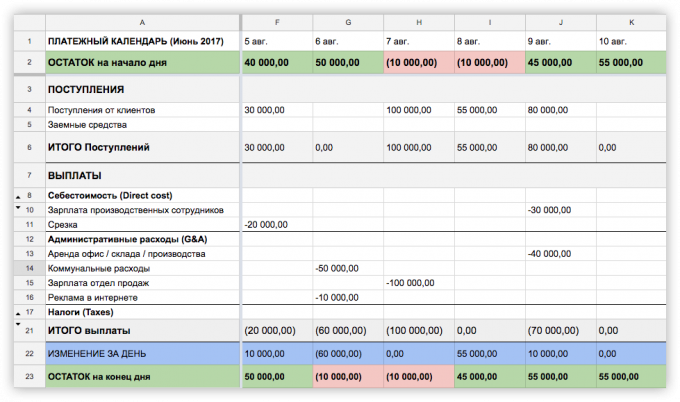

Birlikte ödemeler bir rapor ile kurşun Takvim DDS: ay başında para miktarını belirler, öngörülen gelir ve harcamaları ekleyin. Tüm kapalı ödeme için yeterli para varsa Gördüğünüz Yani.

Şablon ödeme takvimi →

Eğer muhasebe usta zaman, karmaşık yazılımlar gerekmez. tablet içinde yeterli olacak Excel. Kategoride grup gelir ve gider öğrenmek ve düzenli raporlama yapılması önemlidir.